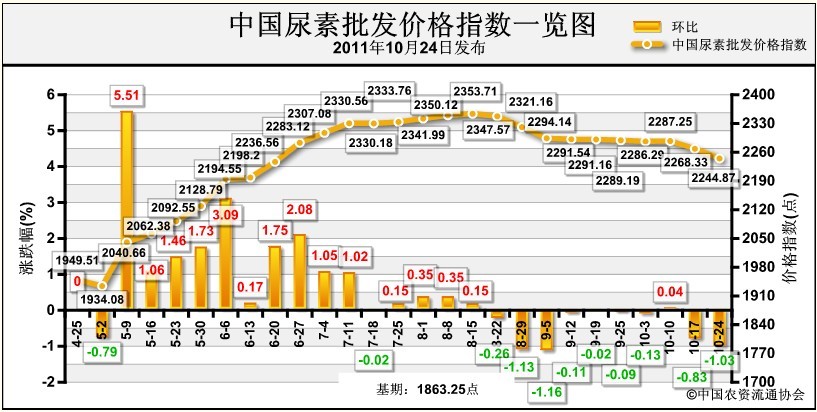

10月24日中国尿素批发价格指数为2244.87点

【中国尿素批发价格指数分析】

环比下跌23.46点,跌幅为1.03%;比基期上涨381.62点,涨幅为20.48%

上周(10月17日-10月21日)国内尿素市场疲软,价格继续下滑。10月24日中国尿素批发价格指数为2244.87点,环比下跌23.46点,跌幅为1.03%;比基期上涨381.62点,涨幅为20.48%。指数连续2周持续明显下跌。

供给情况:原材料市场平稳运行,企业开工率持稳。上周国内无烟煤市场总体稳定,河南、贵州地区煤价小幅上涨。目前,国内主要地区无烟煤价格保持在778-1441元/吨。企业开工率方面总体保持稳定,在78%左右。

需求情况:秋播用肥结束,农业需求大幅减少。

国际市场:总体稳定。国际市场受印度、巴基斯坦采购支撑,市场价格总体保持稳定。目前,印度增加标购至170万吨尿素,而巴基斯坦方面即将购买70万吨尿素。其中,尤日内小颗粒尿素离岸价相比上周上涨17美元/吨,在495-500美元/吨;中国小颗粒尿素离岸价较上周下滑3-7美元/吨,与尤日内价格持平。出口方面,国内尿素淡季出口窗口期即将结束,国内尿素厂家出口接单较谨慎。

各地区情况:上周国内尿素市场继续疲软,价格下滑范围扩大。目前国内尿素市场进入农业用肥淡季,需求减少,冬储市场观望气氛浓厚,价格下跌范围由原来的华北、华东、华中地区扩大到华南、西南、东北等地区,其中华北、华东地区下跌范围较大,下滑幅度达40-50元/吨。西北地区市场相对保持稳定。

目前,国内尿素市场受农业需求减少、淡季出口窗口期即将结束影响,国内尿素市场疲软下滑,价格保持在2230元/吨左右。后期,伴随淡季出口窗口期关闭,冬储市场观望气氛浓厚,需求减少,尿素市场将继续疲软下滑,但下跌幅度将有所减缓。

中国农资流通协会秘书处

- 上一篇: 辉隆股份新安公司承担黄山市市级化肥储备任务 下一篇: 辉隆股份召开第三十二次高峰论坛会议