尿素环比上涨20% 年后逆转为哪般?

来源:

发布时间:2017-04-07

点击数:424

2016年四季度厂商有多看涨,那么这会厂商就有多么看空,虽说年后春耕用肥、国际招标、环保原因导致开工率下降等众多看涨因素,都将引领尿素价格朝着好的方向发展,但实际情况却出现惊天逆转,本该上涨行情非但没涨,价格还伴随时间的推迟而缓慢降低。那么我们就去年同期国际、国际及下游复合肥来寻找答案。

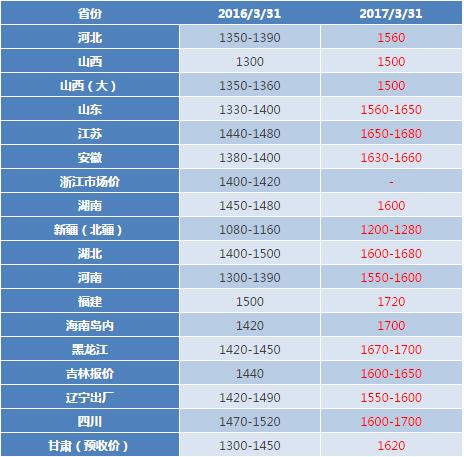

国内方面:产能供大于求,冬储政策名存实亡后,旺季不旺,淡季不淡便成厂商的口头禅。就我国农业刚需来说,增幅有限,加之近年来农作物种植结构变化、国家化肥零增长、减少施肥、众多多肽、缓释尿素的出现,普通尿素受利润透明,加之粮价下降,农民用肥首选并非尿素不可,用肥量下降自然也就很好理解。据中宇资讯监测,17年3月31日价格与16年同期对比,价格多数偏高200元不等,环比上涨11.8%-24.6%。

表1:2016年3月31与2017年3月31日国内尿素价格对比

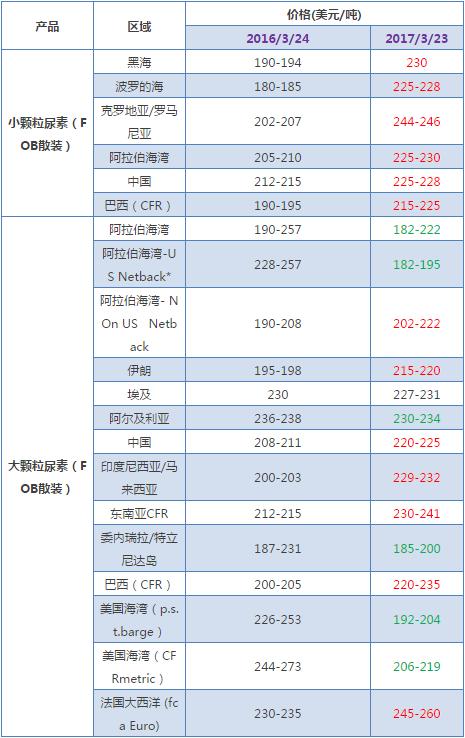

国际方面:由表2可知,与16年对比,多数区域仍偏高于当前价位,国际进口区域种植面积减少、干旱及新厂投产都将影响进口尿素数量下降,加之我国尿素成本高于国际成本,因此就出口下降也在情理之中。

表2:2016年3月31与2017年3月31日国际尿素价格对比

下游复合肥:处于春夏交替期间,今年复合肥新单交投氛围清淡,下游玉米、水稻等备肥积极性欠佳。与去年同期相比,虽今年复合肥价格稍高,但多受前期冬储时原料价格疯涨带来的连锁效应,实际高位落实情况一般,另外今年开工率低于去年同期,部分落后产能难以开工,加之今年环保压力增加,使得企业开工率恢复缓慢。

表3:2016年4月与2017年4月复合肥开工及价格对比

综上中宇资讯认为,尿素受市场买涨不买跌气氛影响,囤货出货时间点一致,就极易集中采购和抛货,继而引发羊群效应,从而出现集中采购或套现的拥堵局面的扩散;与此同时国家政策面调整及上游煤炭价格调整,也会影响尿素价格走向,故即使刚性需求可期,仍要合理规划,密切关注下游接货这才是根本。

- 上一篇: 今春农资市场供应充足 部分品种价格回落 下一篇: 出口遭多面夹击:磷肥后市咋办