出口市场持续发力 二铵价格企稳运行

上周(6月4日-6月8日),磷酸二铵国内需求持续清淡,出口市场持续发力,二铵价格运行平稳。6月11日中国磷酸二铵批发价格指数(CPPI)为2817.02点,环比上涨10.38点,涨幅为0.37%;同比上涨182.39点,涨幅为6.92%;比基期下跌404.75点,跌幅为12.56%。6月11日中国磷酸二铵零售价格指数(CPRI)为2954.28点,环比上涨1.95点,涨幅为0.07%;同比上涨166.23点,涨幅为5.96%;比基期下跌420.64点,跌幅为12.46%。

供应情况:国内市场需求持续清淡,企业近期平稳发货。出口方面,企业积极集港发运,出口接单情况较好,6月份订单基本已排满,个别接单较旺的企业预收订单已排至7月份,出口商谈价保持在FOB 415美元/吨,低端意向价陆续退市。原材料价格小幅调整,硫磺、合成氨价格小幅下滑,磷矿石价格波动有限,二铵企业生产成本小幅下滑。上周三环新盛装置复产,企业平均开工率继续回升,约为57%,市场供货稳中偏紧。

需求情况:国内方面,夏季农业用肥需求寥寥,仅西北、华北、华东等地有少量补货需求;出口市场表现较好,印度采购持续发力,巴基斯坦和南亚其他国家采购需求稳定,企业出口接单情况持续向好,预收订单充裕。

国际市场:需求方面,美盛公司出售1.3万吨二铵,坦帕港成交价FOB 408美元/吨,国内二铵价格涨至FOB 395美元/吨。印度市场从OCP和约旦分别采购二铵。沙特Ma’aden出售3万吨二铵至伊朗,成交价FOB 435美元/吨。国际磷酸二铵价格总体持稳,局部下滑。其中,美国坦帕港FOB为408美元/吨,周环比低端持稳,高端下滑2美元/吨;摩洛哥FOB为405-425美元/吨,低端下滑15美元/吨,高端持稳;突尼斯、波罗的海/黑海、中国FOB分别为430-432美元/吨、400-405美元/吨、413-415美元/吨,周环比均持稳;印度CFR 425-431美元/吨,低端下滑5美元/吨,周环比高端下滑1美元/吨。

表1:国际主要地区磷酸二铵价格变动情况

根据相关资料整理

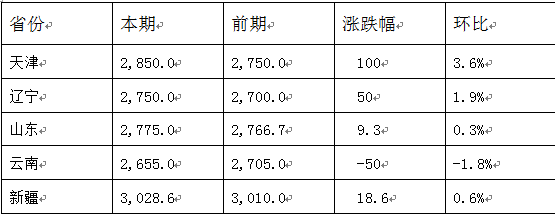

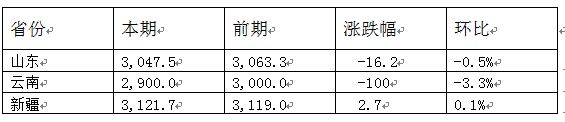

国内市场:据协会监测的23个省份数据显示,中国磷酸二铵批发价格周环比总体持稳。其中,天津、辽宁、山东、新疆4省份价格上涨,涨幅在9.3-100元/吨,涨幅最大的省份为天津;云南省价格下跌,跌幅为50元/吨,其余省份价格持稳。中国磷酸二铵零售价格周环比持稳。其中,新疆小幅上涨18.6元/吨,山东、云南2省价格下跌,跌幅分别为16.2元/吨、100元/吨,其他省份价格保持稳定。

表2:国产磷酸二铵(64%)批发价格变动表(单位:元/吨)

数据来源:中国农资流通协会

表3:国产磷酸二铵(64%)零售价格变动表(单位:元/吨)

数据来源:中国农资流通协会

目前国内磷酸二铵市场处于用肥需求淡季,出口市场需求缺口仍较大,企业预收订单较为充裕,积极集港发运,新单不断跟进,对二铵市场形成利好支撑。综上所述,预计二铵价格企稳运行,局部窄幅调整。重点关注出口市场情况。

(中央财政支持项目,中国农资流通协会乔利英供稿)

- 上一篇: 局地需求增多 尿素价格稳中略涨 下一篇: 市场进入新价格消化期 氯化钾高位盘整