尿素工厂士气仍旺,终端接货能力较弱

导言:国内多地尿素行情周末以来继续呈小幅上扬的趋势,目前国内北方尿素工厂主流出厂成交价均已到2000元/吨或者以上,厂家出货氛围尚佳,多数工厂仍有前期订单待发。整体来看,目前国内尿素市场整体需求仍较弱,但工业市场需求相对平稳。

本文来自安云思化肥,作者张伶俐、金秀秀,有关产业、金融的更多精彩内容,欢迎点击此处,

一、市场焦点

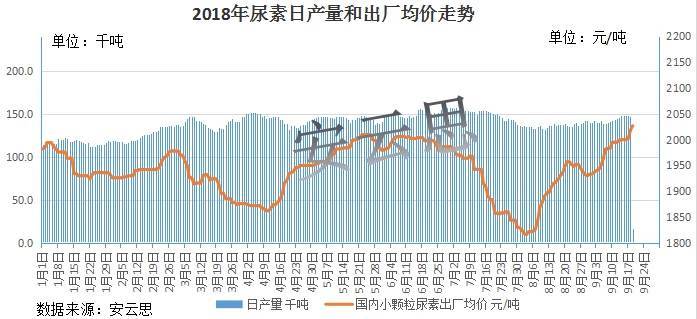

国内尿素行情今日稳中略升,厂家高价成交量尚不大,但因有前期订单支撑,且货源供应偏紧,故工厂挺价意愿仍未减弱。需求方面,除苏北及皖北等局部地区农业需求略有启动外,其他大部分区域农业尿素市场需求仍较低迷,与士气较旺的尿素工厂状态形成明显的反差。工业尿素市场需求仍旧不活跃,部分区域胶合板厂需求较前期略有好转,但秋季复合肥生产旺季已逐步进入扫尾阶段。开工方面,今日国内尿素工厂开工率小幅降低,日产量在14.6万吨,开工率大约61.5%左右。

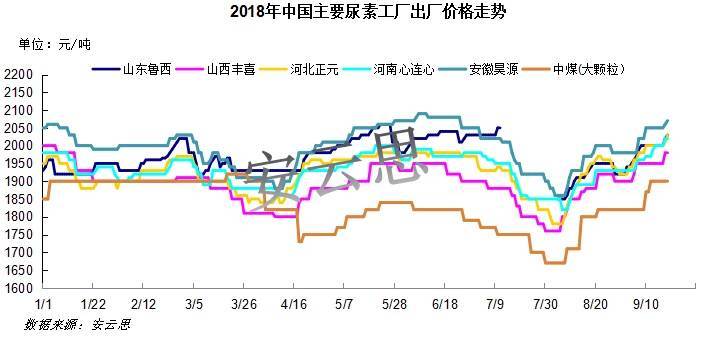

二、中国主要小颗粒工厂出厂价格走势

三、中国主要地区小颗粒尿素出厂成交和市场价格表

四、尿素日产量

安云思2018年9月19日数据显示:安云思统计的108家尿素企业日产量大约14.6万吨左右,日产量折合开工率在61.5%,开工率较上一工作日小幅下降。

五、国内分地区市场综述

江苏地区:江苏尿素工厂价格继续稳中小幅上扬,厂家目前中小颗粒尿素出厂价格到2060-2110元/吨,高端价格再上涨10元/吨,厂家出货平稳,个别厂仍主要执行部分前期集港订单,省内双多大颗粒尿素装置因环保检查继续停车。江苏尿素市场工业需求相对平稳,苏北农业成交也逐步增加,目前省内尿素主流市场批发价格到2100-2120元/吨,个别市场成交价略有差异。

河北地区:河北尿素工厂价格仍稳中略升,厂家目前出厂报价到2020-2050元/吨,但实际成交价格多倾向于低端,厂家新单成交量仍不大,还多以执行前期订单为主。目前河北省内农业尿素市场需求仍清淡,同时受环保检查等影响,下游工业厂家开工状态也不佳。

山东地区:山东尿素工厂价格仍小幅上扬,目前省内工厂中小颗粒尿素出厂成交价格多在2020-2030元/吨,少数工厂报价还较高,厂家出货氛围尚可,仍多有前期订单待发。山东尿素市场行情继续稳中小幅上扬,目前市场批发价格到2070-2090元/吨,工业胶合板厂需求尚可,同时有经销商发货至苏北及皖北市场。

河南地区:河南地区尿素市场稳中波动,尿素主流出厂价格在1980-2030元/吨,部分工厂价格较昨日上调10-20元/吨,个别工厂高价新单成交不佳,为促单成交较昨日下调10-20元/吨,目前区域内尿素工厂库存压力不大。目前晋开和心连心部分装置停车和减产中,影响日产量在3千吨左右,尿素市场整体低库存。

安徽地区:安徽尿素工厂价格今日稳中略升,目前省内工厂主流出厂价格到2030-2080元/吨,个别厂报价还略高,厂家资源还主销省内及周边地区,省内秋季农用备肥逐步启动,工业需求尚稳,而省内尿素社会库存量仍较低。

川渝地区:川渝地区尿素市场稳中坚挺,尿素主流出厂价格在2050-2165元/吨,厂家控制接单,低端价格拿货不易,天然气供应受限,尿素工厂开工多在6-7成。部分工厂考虑到11月后停车计划,自储部分货源。受北方市场价格上调和西北检修影响,外省新到货源量有限。

湖南地区:湖南地区尿素市场稳中坚挺,目前湘北主流批发价格在2120元/吨,湘南市场价格在2150-2180元/吨。区域内工业需求持续,尿素低库存状态。

福建地区:福建地区尿素市场稳定为主,尿素主流市场价格在2150-2180元/吨,市场需求氛围一般,受北方市场价格上扬影响,近期到货量略有减少,局部地区倒挂销售。

六、尿素数据统计

七、后市预测

国内尿素工厂目前整体供应量仍偏弱,特别是受供气不足影响,西北地区气头尿素工厂已陆续开始停车,后期预计西南气头尿素企业也将受限气影响停车或限产,预计今冬国内尿素工厂开工率仍无大幅提升的可能性,与此同时国际尿素行情向好的预期以及国内局部地区的秋季农业需求都将有利于近期的国内尿素行情走势,预计国内尿素价格仍将稳中缓步上扬。后市还应重点关注国际尿素行情走势,其涨跌变化对于内需偏弱的中国尿素市场而言,无论是对于实质性出口还是心态都将起到关键性的作用。

- 上一篇: 磷肥价格两极分化,咋回事? 下一篇: 季节尾声而复合肥涨势难挡